Электронный кошелёк: какой лучше выбрать?

Здравствуйте, уважаемые читатели!

В этой статье мы рассмотрим самые популярные электронные кошельки, оценим их преимущества и недостатки. И, в конечном итоге, попробуем определить, какой кошелёк лучше выбрать.

Цифровые технологии. Благодаря ним, наша жизнь становиться всё более удобной и комфортной. Немыслимые ранее вещи с каждым днём оказываются всё более реальными. В особенности, это касается общения и коммуникаций.

Знаете, как раньше люди общались? Писали письмо и отправляли гонца к адресату. Особенно «быстро» этот процесс происходил при международной корреспонденции.

То ли дело — сейчас. Открыл любую социальную сеть (или мессенджер). Набрал пару строк. Нажал «Отправить». Готово. Собеседнику, где бы он ни был, тут же придёт сообщение. Да ещё и уведомление пропиликает.

Такой же, мгновенной скорости передачи достигли сегодня и финансовые технологии. Сейчас мы можем сделать денежный перевод буквально в пару кликов. И, средства дойдут до получателя. Мгновенно!

Зачем нужен электронный кошелёк

Ради экономии времени. Практически любые платежи/переводы сегодня можно делать с мобильного устройства. Или с компьютера. Ведь, это гораздо удобнее, чем по старинке идти в банк. Ждать очередь.

Ещё удобнее — работать через электронные платёжные системы. Тому есть ряд причин.

- завести электронный кошелёк можно очень быстро и просто. В большинстве случаев, это гораздо проще чем открыть банковский счёт. Кроме того, всё делается онлайн и не нужно посещать офис.

- комиссии платёжных систем ниже банковских. Ведь, банкам нужно кормить огромный штат сотрудников. Содержать офисы. Нести управленческие расходы. Платить премии. А у электронных платёжных систем эти затраты мизерные.

- большинство электронных платёжных систем не зависят от политических факторов. Даже контрагенты враждующих стран могут свободно рассчитываться между собой, вне зависимости от взаимных ограничений своих стран. Есть интернет, значит есть полный доступ к расчётам.

- Ещё одно преимущество электронных кошельков — универсальность. Сегодня, есть уйма сервисов, где расплатиться электронной валютой можно, а банковской — нельзя. В особенности, это касается интернет-покупок и инвестиций.

Большинство электронных кошельков не уступают банковским счетам в плане удобства. То есть, мы можем создать кошелёк, заказать пластиковую карту и платить ей в магазинах. Точно так же, как обычной банковской карточкой. Карта будет использовать средства, что есть на электронном кошельке.

Хорошо. Но ведь электронных платёжных несколько. У всех есть свои особенности, свои тарифы. Так какой же кошелёк выгоднее?

Сравнение электронных кошельков

Кошельков действительно много. Однако, далеко не все из них распространены.

Экзотическими или непопулярными электронными деньгами мы просто не сможем расплатиться. Соответственно, давайте рассмотрим именно те системы, которые наиболее популярны и распространены.

Прежде всего, перечислю сами электронные кошельки и дам краткую характеристику им. А затем перейдём к сравнению.

Яндекс.Деньги — это российская платёжная система. Она хорошо распространена в рунете, удобна и выгодна в эксплуатации. Оптимально подойдёт для тех, кто зарабатывает в интернете.

Этот кошелёк мульти-валютный. Мы можем использовать порядка десяти валют. Включая самые распространённые валюты и валюты соседей России.

Через электронные кошельки уже совершается более 15% всех платежей в мире!

Через электронные кошельки уже совершается более 15% всех платежей в мире!То есть, мы можем завести карту Я.Денег и платить её в магазинах самых разных стран мира. Можем поехать, например, в красивейший украинский город Львов. И, спокойненько расплачиваться в местных магазинах гривнами. Или, летом поехать в Турцию. Почти все магазины там принимают доллары или евро. Расчёты которыми доступны через Яндекс.Деньги.

И, кстати, даже карточку брать с собой в путешествие не обязательно. Яндекс.Деньги работают с Apple Pay, Samsung Pay и Android Pay. Это значит, что Вы можете привязать карту к своему телефону и платить телефоном. Как если бы Вы платили картой. Прислоняя его к терминалу в магазинах. Эту функцию поддерживает около половины телефонов. Даже в бюджетном сегменте.

Ещё один плюс «Яндекса» — отсутствие комиссий при переводах внутри системы. Но только, если Вы делаете перевод через мобильное приложение.

Advanced Cash — достаточно молодая, но весьма удобная система. Позволяет работать с долларами, евро и рублями. Главный плюс AdvCash — это отсутствие комиссии за внутренние переводы.

Главный минус — не всегда есть возможность выпустить пластиковую карту этой системы.

Bitcoin — это первая и самая распространённая криптовалюта. Используется повсеместно, да ещё и в цене растёт. Плюс, система весьма прозрачна и безопасна. Правда, иногда из-за своих особенностей, расчёты биткойнами затягиваются. Каждая операция требует нескольких независимых подтверждений. Подтверждения могут приходит не сразу. И, это главный минус биткойнов.

Payeer — удобный кошелёк, который позволяет работать к долларами, рублями и евро. Система популярна и широко распространена. Тарифы чуть выше чем у конкурентов. Зато, система весьма универсальная и защищённая.

Второй эшелон

PayPal — система используется в крупнейших интернет-аукционах типа eBay. Система очень удобна при совершении интернет-покупок. Также, она идеально подойдёт продавцам на eBay. Но, для других ситуаций PayPal категорически не подойдёт. За пределами интернет-аукционов она абсолютно не распространена, не популярна. Кроме того, она очень дорога в плане обмена/вывода средств. Так что, предлагаю не рассматривать её далее.

Perfect Money — одна из самых популярных платёжных систем в мире. Средства можно хранить в долларах, евро и биткойнах. «PM» сочетает высокую скорость платежей, хорошую безопасность и низкие тарифы. Считается, что эта система наиболее конфиденциальная. Никакие гос. органы её не контролируют. Не могут отслеживать платежи.

Skrill — это система, которая используется только в азартных играх. И больше нигде. Поэтому, предлагаю далее даже не рассматривать её.

QIWI — некогда популярная в России платёжная система. Сейчас, на мой взгляд, она переживает упадок. В принципе, система не плохая. Работает с рублями и долларами. Внутренние переводы осуществляются без комиссии.

WebMoney — это разрекламированное недоразумение. Дорогая, сложная и неудобная система выезжает только за счёт того, что она была одной из первых. И, всё ещё контролирует часть рынка.

Обратите внимание, что создание кошелька и его обслуживание для всех систем бесплатное.

Возможности и тарифы электронных кошельков

Делаем выводы о кошельках

Внутренние переводы дешевле всего в AdvCash и QIWI и Яндекс.Деньгах. У Perfect Money и Payeer комиссия тоже не высокая. Также, выгодно пользоваться биткойнами. Но только не для мелких сумм.

Все системы позволяют выпустить платёжную карту. На мой взгляд, самые лучше условия у Яндекс.Денег и QIWI. Их очевидный плюс — это и низкая цена и рублёвый номинал карты. К тому же, обе системы предлагают нам современные премиальные карты. С возможностью бесконтактных платежей и системой безопасности 3D Secure.

Карты других систем дорогие, номинированы в долларах и сами по себе — неудобные. Ими нельзя расплатиться бесконтактно. Да и интернет-покупки в ряде случаев будут затруднительны.

Если всё-таки говорить о долларовой карте, то карта Payeer дешевле и удобнее всего. Как виртуальная, так и обычная.

Обналичивать доллары везде примерно одинаково. Как в плане курса, так и в плане комиссий. Но рубли, однозначно выгоднее снимать через Яндекс.Деньги и QIWI. В первую очередь, из-за того, что конвертировать средства не придётся.

Также, можно снимать деньги любого электронного кошелька воспользовавшись электронным обменником. Для этого, просто меняем деньги с электронного кошелька на деньги на карте Вашего банка и снимаем их в банкомате. Обратите внимание, что менять WebMoney долго и достаточно трудоёмко. Остальные системы обмениваются. Причём, во многих случая обмен происходит мгновенно.

О недостатках кошельков

Наибольшей безопасностью обладают системы Perfect Money, Advanced Cash, Bitcoin (там вообще можно отследить и проверить каждую операцию) и WebMoney. Но в WebMoney безопасность реализована крайне неудобно. В целом, безопасность остальных систем тоже высокая.

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных систем

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных системРаз уж начал говорить плохо про WebMoney, то вот ещё один камень в их огород. Почти все рассматриваемые системы, кроме WebMoney, полностью конфиденциальны. То есть, та же налоговая служба их не видит и не проверит. А в WebMoney — запросто. В то же время, я рекомендую всем самостоятельно проявлять сознательность и платить налоги честно.

Если Вы будете пользоваться Яндекс.Деньгами, то тоже будете под колпаком. Как ни странно, эта система, по большей части, принадлежит не «Яндексу», а «Сбербанку». То есть, крупнейшему государственному банку России. Естественно, налоговая элементарно палит все операции в Яндекс.Деньгах. Если хотите конфиденциальности — используйте другой кошелёк. Если Вам нечего скрывать — смело выбирайте Я.Деньги. Это классная и удобная система.

Какой электронный кошелёк лучше?

В конечном итоге, у каждого из электронных кошельков есть свои преимущества. Поэтому, рекомендую завести одновременно два-три кошелька.

Так какой же электронный кошелёк выбрать? На мой взгляд, оптимально завести кошелёк Яндекс.Денег и Adv Cash (либо Payeer). В паре, они позволяют добиться большинства целей. При этом, оба экономичны и просты в обслуживании.

А какие электронные кошельки ближе Вам?

Буду благодарен Вашему мнению, вопросам и комментариям о том, какой электронный кошелёк лучше выбрать.

Желаю всем прибыльных инвестиций!

СТАТЬЯ ОБНОВЛЕНА 23 ИЮЛЯ 2019 ГОДА

Если эта статья Вам понравилась — сделайте доброе дело

Поставьте «сердечко»

Поделитесь в соцсетях

Лучшие электронные кошельки в 2020 году

Не всегда удобно хранить или переводить финансы с помощью карты, по самым разным причинам. Например, не устраивает процент за перевод денег на карту другого банка. В этом случае стоит завести электронный кошелек.

Как выбрать оптимальный вариант, пополнить счет и вывести деньги — в этом мы и разберемся.

Что такое электронный кошелек

Электронный кошелек — это виртуальный платежный инструмент, программное обеспечение, установленное на смартфон или компьютер. С ним можно оплатить товар или услугу онлайн, перевести деньги на банковскую карту, чтобы в дальнейшем, при желании, их обналичивать.

Альтернатива электронному кошельку — интернет-банкинг. Но далеко не все владельцы онлайн-проектов предлагают перечислить деньги через банк, говорят — дорого или неудобно. Поэтому люди, которые зарабатывают в интернете — программисты, дизайнеры, переводчики, копирайтеры и многие другие — получают оплату за свой труд на электронный кошелек.

Некоторые э-кошельки дают возможность создать виртуальную карту и пользоваться ей для оплаты покупок оффлайн. Например, в супермаркете через POS-терминал.

Давайте рассмотрим основные преимущества и недостатки электронных кошельков.

К плюсам использования относятся:

- Простая регистрация. Она происходит онлайн, в несколько шагов по понятным инструкциям.

- Система электронных оплат широко распространена: товары и услуги доступны к покупке не выходя из дома.

- Обслуживание электронных кошельков бесплатное в отличие от многих банковских карт.

- Есть возможность моментальных операций оплаты, переводов и вывода средств. Небольшие задержки могут быть, когда задействован посредник.

- Можно обменивать валюту по курсу платежной системы.

- Срок действия виртуальной карты ограничен, но для регистрации новой потребуется всего несколько минут онлайн.

Но стоит обратить внимание на такие моменты:

- Электронные деньги легче тратить, чем реальные банкноты. Психологический нюанс: невидимые средства уходят без сожалений в отличие от купюр, которые можно держать в руках.

- Электронный кошелек без привязки к банковской карте доступен только при наличии интернета.

- Если кошелек не верифицирован, могут возникнуть трудности с восстановлением профиля при его утере.

- Несмотря на широкое распространение цифровых платежных систем, не все магазины поддерживают электронную оплату.

Важно! Если смартфон потеряется, мошенники могут получить доступ к электронному кошельку. Всегда устанавливайте сложный пароль. Дублируйте программу на домашнем компьютере — в любой момент сможете ввести дополнительные настройки безопасности.

Виды электронных кошельков

Э-кошельки отличаются друг от друга по нескольким параметрам:

- Вариантами пополнения счета: через платежный терминал, банкомат, с помощью специальной карточки предоплаты, с баланса мобильного телефона, с банковской карты и так далее.

- Комиссионным сбором за проведение финансовых операций.

- Степенью безопасности данных и переводов.

- Поддержкой валюты: некоторые кошельки работают только с национальными деньгами, некоторые — с различными валютами.

- Сервисами, которые предоставляет платежная система и ее партнеры: автоплатежи, обмен валют, выпуск виртуальной карты, кэшбэк и тому подобные предложения.

- Удобством интерфейса.

- Поддержкой пользователей и своевременными обновлениями программного обеспечения.

В остальном — это комбинации предыдущих пунктов.

Рейтинг лучших кошельков

С 2016 года Украина ограничила доступ к некоторым популярным электронным кошелькам на территории страны. Тем не менее, многие продолжают их использовать, прибегая к помощи VPN, что не совсем законно.

Дело в том, что некоторые из запрещенных платежных систем работают на международном рынке и предлагают удобные инструменты, которым трудно подыскать достойную альтернативу.

Поэтому в рейтинг электронных кошельков попали те системы, которые предпочитают пользователи.

WebMoney

Лидер электронных сервисов благодаря целому ряду причин. К ним относятся:

- Возможность создать несколько кошельков, привязав их к нужной валюте, в том числе криптовалюте и ценным металлам.

- Множество вариантов ввода и вывода средств.

- Высокая степень безопасности, которая постоянно совершенствуется.

- Большое количество удобных сервисов.

- Небольшая комиссия за проведенные в системе операции, всего 0,8%

- Возможность кредитования внутри системы при наличии определенного уровня бизнес-аттестата. Можно взять кредит, а можно самому заняться выдачей кредитов, зарабатывая процент.

- Массовость проекта — более 40 млн регистраций.

- С 17 ноября 2015 года WebMoney официально работает на территории Великобритании и Европы.

- Можно привязать к WebMoney другие платежные системы: Qiwi, EasyPay или Яндекс.Деньги.

Нацбанк Украины отменил регистрацию WebMoney, из-за чего теперь нельзя оплатить с этого кошелька коммунальные услуги, пополнить счет мобильного телефона, сложно вывести деньги на карту.

Qiwi

С 2012 года Qiwi и международная платежная система Visa являются стратегическими партнерами. Именно тогда, помимо бесплатной виртуальной, появилась возможность заказать физическую дебетовую карту за небольшую сумму. Такой картой можно пользоваться для покупок офлайн при отсутствии интернета, что, несомненно, большой плюс.

Qiwi — самая выгодная из представленных систем для обналичивания крупных сумм и переводов внутри системы. Соответственно — 2% и 0%.

Для получения статуса «Минимальный» нужен только мобильный телефон. Несмотря на то, что платежная система находится под санкциями в Украине, СМС при регистрации приходит на номера оператора Vodafone.

Но дело в том, что кошелек без верификации обладает существенными ограничениями, и в таком виде не слишком полезен.

Яндекс.Деньги

Коммерческая небанковская организация, которая популярна из-за удобства пользования, функционала и часто проводимых акций с кэшбэком.Также есть возможность выпустить виртуальную карту для покупок в магазинах, обналичивания средств в банк

Выбираем лучший электронный кошелёк в 2020 году – часть 1

Выбрать лучший электронный кошелёк в 2020 году (e-wallet) одновременно и просто, и сложно. С одной стороны, разнообразных предложений в сети интернет хватает, поэтому вариантов у вас будет более чем достаточно. С другой стороны, сервисов, действительно достойных внимания по сумму всех характеристик, значительно меньше.

Вариантов решения проблемы выбора не так много. Вы можете найти свой кошелёк методом перебора, но это чревато большими затратами времени и средств. Да и на бизнесе подобный тест-драйв скажется не лучшим образом. Ещё один путь – обсуждение ваших пожеланий и требований на специализированных форумах. Но практика показывает, что уровень квалификации большинства «знатоков» крайне неудовлетворительный.

Также следует учитывать, что многие люди не до конца понимают всю природу электронных кошельков, ошибочно считая их лишь продолжением привычных банковских аккаунтов, что в корне неправильно. А если учесть, что существует 3 типа e-wallet, у каждого из которых свои особенности, проблема выбора становится не просто сложной, а почти неразрешимой.

Структура статьи

Исходя из этого, мы решили подготовить для вас большой обзорный материал, логически разбитый на 2 основных блока. В первом мы обсудим теоретические вопросы и предложим рейтинг формата best of the best, где выясним, какая разработка имеет право называться лучший электронный кошелёк в 2020 году.

Вторая часть будет посвящена практическим вопросам. Мы расскажем, как создать электронный кошелёк, пополнить его несколькими способами, оплатить товары и услуги, а также вывести средства на традиционную банковскую карту.

Обращаем ваше внимание, что весь функционал e-wallet в РФ использовать достаточно трудно. «Виноват» в этом неопределённый правовой статус криптовалют и, соответственно, любые коммерческие операции с ними. А ведь одна из важнейших задач цифрового кошелька состоит в том, чтобы дать владельцу эффективный инструмент работы с электронными активами.

Поэтому клиентам, для которых такой вид бизнеса для вас является основным, мы можем предложить два варианта решения проблемы. Первый – иммиграция в юрисдикцию, где криптовалютный «климат» существенно мягче (об этом можно почитать, к примеру, здесь). Второй – проведение операций через специальный фонд, управляемый компанией где-нибудь на Мадейре. Схема несколько сложная, но она обеспечивает гарантированную юридическую чистоту всех сделок и отсутствие любых претензий со стороны российского законодательства. Обсудить все подробности вы сможете на индивидуальной консультации (e-mail для связи с нашими экспертами – [email protected]).

Лучший электронный кошелёк в 2020 году: разбираемся в основах

Дать точное определение e-wallet достаточно сложно. По сути, это аналог традиционного банковского счёта и подключённых к нему банковских карт (одной или нескольких). Разница между ними состоит в том, что обычный аккаунт позволяет управлять реальными деньгами, а электронный – виртуальными, цифровыми активами. В том числе, и криптовалютами, которыми вы владеете.

Рассчитаться за покупки электронными деньгами всё ещё затруднительно, а если вы живёте и ведёте бизнес в РФ, то юридический статус таких операций будет неопределённым (но отнюдь не незаконным!). Но их положение в нашей жизни с каждым годом становится всё более важным, а долгожданный закон о цифровых финансовых активах, как мы надеемся, в 2020 году всё же будет принят и расставит все точки над «i».

Основная функция e-wallet в нынешних реалиях РФ и большинства стран СНГ – прямая оплата товаров и услуг в обход традиционной банковской системы. Подобный путь, во-первых, существенно быстрее, а, во-вторых, он сохраняет некоторую иллюзию анонимности, хотя многие специалисты по электронным активам с таким утверждением и не согласятся.

Электронный кошелёк и его прочие преимущества:

- Упрощённая процедура проводки платежей.

- Отсутствие контроля со стороны регулятора (неочевидное утверждение – прим. ред.).

- Можно работать со счётом из любой точки земли, где есть Интернет-соединение.

- Крайне высокая скорость работы.

- Создать e-wallet можно буквально за пару секунд. Открытие аккаунта в традиционном банке зачастую занимает несколько дней (а в некоторых юрисдикциях – даже недель).

- Возможность открыть мультивалютный кошелёк.

- Существенно более низкая комиссия за операции.

Для кого использование e-wallet является предпочтительным:

- Владельцы бизнеса, связанного с криптовалютами. В данном случае электронным кошелёк является не просто лучшим вариантом, а, зачастую, единственным.

- Фрилансеры.

- Владельцы интернет-бизнеса.

- Онлайн-покупатели товаров и услуг.

- Специалисты, связанные с рекламными услугами в сети Интернет, в т. ч. посредством блогов и пабликов в социальных сетях.

- Постоянные посетители онлайн-казино.

Лучший электронный кошелёк в 2020 году: виды e-wallet

Их существует довольно много. Приводить подробную классификацию здесь мы считаем нецелесообразным. Но рассказать об основных видах кошельков всё же необходимо, т. к. ваш выбор должен быть осознанным и информативным. Итак, какие базовые опции предлагают сервисы электронных денег?

Анонимные кошельки

Позволяют проводить операции, избежав процедуры обязательной верификации пользователя. Такой e-wallet в принципе нельзя связать с конкретным человеком, т. к. при регистрации никакие личные данные не используются. Но мы должны обратить ваше внимание на тот факт, что анонимные кошельки в РФ в самом ближайшем будущем могут оказаться вне закона. Пользоваться ими вы сможете, но, если об операциях узнают регуляторы, будут проблемы, причём немалые.

Рекомендуемые варианты:

- Payeer.

- AdvCash.

- Perfect Money.

- EPayments.

Электронный кошелёк с картой

Привлекательная опция для серьёзного бизнеса, т. к. вместе с самим e-wallet вы получаете стандартную пластиковую карту для расчётов. Вариант обладает множеством преимуществ:

- Бесплатные транзакции внутри своего аккаунта.

- Минимальный риск мошенничества (счета контролируется ЦБ РФ).

- Полна легальность.

- Покупки в сети Интернет без комиссии.

- Возможность выпуска виртуальных карт с поддержкой других валют.

Рекомендуемые сервисы те же: AdvCash, EPayments и Payeer. Но помните, что при такой схеме говорить об анонимности можно будет лишь с серьёзными допущениями.

Кошельки без комиссии

В данном случае имеется виду, нулевой сбор за переводы внутри системы. Если вы захотите отправить деньги на другой сервис, избежать комиссии не получится. Поэтому мы подготовили для вас перечень основных тарифов. Условные обозначения: MC-V – Mastercard, Y – Яндекс.ДЕНЬГИ, M – Мир, Q – Qiwi, WM – WebMoney, EP – EPayments, BC – любая банковская карта.

Типовые тарифы (актуальны на момент написания материала):

- Payeer. EP – 0% / BC, Y, WM, Q – 2%.

- AdvCash. MC-V, M – 2,95%, Y, Q – 2,95%.

- EPayments. BC – 2,95% / Y, WM, Q – 2%.

- Perfect Money. Bitcoin – 0% / внутри сервиса – 1,99% / банковский перевод – от 0,5%.

Лучший электронный кошелёк в 2020 году: условия работы

Выбрать наиболее подходящий именно для себя вариант не так просто. Одни кошельки ориентированы на лучшую совместимость с традиционными банковскими сервисами. Другие предлагают инструментарий, «заточенный» под криптовалютные операции. Третьи можно с большой долей натяжки назвать универсальными. Четвёртые гарантируют абсолютную анонимность.

Исходя из этих причин, мы решили отказаться от традиционного формата рейтинга, который предполагает чёткое ранжирование кандидатов по местам в табели о рангах и просто рассказать вам, уважаемые коллеги, об условиях работы лучших на наш взгляд электронных кошельков. Возможно, вы посчитаете необходимым открыть e-wallet сразу на нескольких сервисах. Но в любом случае принимать окончательное решение есть смысл только после анализа всех предлагаемых условий и собственных требований к сервису.

Payeer, 2012 год

- Верификация пользователя факультативная.

- Лимиты отсутствуют.

- Возможнывыплатычерез API (Application Programming Interface).

- Множество способов пополнить кошелёк (более 150).

- Анонимность (если верификация аккаунта не осуществлялась).

- Отсутствует блокировка пользовательских кошельков.

- Собственная платёжная карта, но в РФ её статус неопределённый.

- Реферальная программа.

- Партнёрский сервис (вы можете открыть свой обменник и получать от Payeer особые скидки).

AdvCash, 2014 год

- Многофункциональность: мультивалютный электронный кошелёк, 2 типа карт (пластиковая и виртуальная), mass payments, обмен валют.

- Переводы в 200 стран.

- Упрощённая процедура регистрации.

- Все операции внутри сервиса с нулевой комиссией.

- Поддержка USD, EUR, RUB, UAH.

- Несколько вариантов пополнения счёта: электронные деньги, безналичный расчёт, онлайн-обменники, интернет-банкинг.

- Несколько вариантов вывода средств: Visa / Mastercard, цифровые активы, обменники, платёжные системы.

- Оплата мобильного (в т. ч. MTC, Мегафон, Билайн и Tele2).

- Расплата без комиссии или снятие наличных в любой точке планеты.

- Хороший уровень безопасности транзакций.

- Грамотная техническая поддержка.

Perfect Money, 2007

- Высокая популярность у пользователей: оборот 2 млрд USD / 40 млн переводов (ежесуточно).

- Низкие комиссионные сборы: 0,5% при условии верификации аккаунта.

- Оплата товаров и услуг в Интернете в нужной валюте.

- Мультиязычный интерфейс.

- Покупка в режиме онлайн цифровых активов и ценных металлов.

- Несколько вариантов пополнения счёта: электронные ваучеры, BTC, банковский перевод, обменные пункты.

- Усиленная конфиденциальность.

- Особые условия работы для корпоративных клиентов.

- Достойная сервисная поддержка.

EPayments, 2011

- 500000+ пользователей из 100+ стран мира.

- Оборот 3,5 млрд GBP / 100 млн транзакций (ежегодно).

- Есть удобное мобильное приложение для Android и iOS.

- Функция mass payments без ограничений (могут быть использованы номер кошелька или телефона, а также e-mail).

- Возможность пополнения счёта токенами, через платёжные системы, с помощью пластиковых карт или посредством банковского перевода.

- Упрощённая процедура вывода: карты EPayments, Visa, Mastercard или Maestro, напрямую на банковский счёт, кошелёк ЯД.

- Функция обмена валют работает без обязательной верификации.

- Универсальная карта EPayments Mastercard каждому пользователю (оплата покупок без %, обналичивание в любой точке мира).

Выбирая лучший электронный кошелёк в 2020 году, в первую очередь стоит обратить внимание именно на эти сервисы. О том, как сделать это на практике, мы поговорим во второй части материала. А если у вас остались вопросы, будем рады ответить на них (e-mail [email protected]).

Виртуальные расчёты. Плюсы и минусы электронных кошельков

«Бургер Кинг» первым среди сетевых ресторанов предоставил возможность оплаты через QR-код, рассказали Лайфу в Webmoney. Чтобы заказать еду, достаточно отсканировать его с экрана кассы через мобильное приложение WebMoney Keeper и подтвердить операцию. Трансакция происходит мгновенно.

— Надстройка WebMoney интегрирована в кассовый модуль, информация об оплате поступает в режиме реального времени, — пояснили официальные представители WebMoney.

Электронные кошельки становятся всё более популярным способом расчётов. По данным IpsosComcon, с их помощью расплачиваются уже 40% россиян. Виртуальными системами расчётов пользуются даже дети, отмечают в компании.

Фото © РИА Новости / Максим Блинов

Электронный кошелёк («Яндекс.Деньги», WebMoney, Paypal, QIWI) — это аналог банковского счёта. Его можно пополнять наличными или картой. Виртуальными деньгами можно расплачиваться за товары и услуги в Сети и оффлайн. Для создания электронного кошелька достаточно зарегистрироваться на сайте системы без предоставления каких-либо документов. Действие виртуальных платёжных систем бессрочно в отличие от банковских аналогов. За обслуживание в них не надо платить.

— Электронные кошельки позволяют максимально быстро и эффективно оплачивать услуги, — отметил президент Национальной финансовой ассоциации (НФА) Василий Заблоцкий. — Удобство при расчётах с помощью электронных кошельков заключается как в скорости проведения операций, так и в простоте доступа к этому средству оплаты.

Основное преимущество электронных кошельков — возможность дистанционно оплатить сотовую связь, ЖКХ, авиабилеты, штрафы ГИБДД, приобрести компьютерную игру или товар в интернет-магазине без очередей в спокойной домашней обстановке, согласен гендиректор финансового маркета «Юником.24» Юрий Кудряков. Виртуальный способ расчётов отлично подходит для мелких платежей, например, покупки билета в кинотеатр или скидки на купонном сайте, добавил он.

Электронные деньги являются аналогом наличных, только потерять их гораздо сложнее. И даже если ваш кошелёк взломали, система компенсирует потери, указал Юрий Кудряков. Для этого необходимо обратиться к представителям компании по контактам, указанным на её сайте.

Ещё один плюс электронных кошельков — бессрочность пользования ими. Аккаунт в системе можно завести и забыть о проблемах переоформления счёта. Пополнять виртуальные кошельки можно через терминалы, в отделениях банков, через интернет-банк.

С помощью виртуальных денег можно приобрести то, что не купишь за наличные. Домены, хостинг, некоторые электронные книги можно купить только с помощью виртуальных денег или с кредитки.

— Средства с электронного кошелька можно конвертировать и переводить на банковский счёт, — констатировал Юрий Кудряков. — Правда, в этом случае вам придётся заплатить комиссию, которая зависит от условий выбранной платёжной системы. Она составляет 0,8–3,4% от суммы трансакции.

Ещё один плюс — анонимность. Для открытия счёта вам не нужно предъявлять документы. Также в некоторых электронных кошельках (PayPal, Webmoney) можно открывать мультивалютные счета. Например, в PayPal доступно 26 валют, а в WebMoney — семь.

К электронным кошелькам WebMoney и QIWI можно привязать банковскую карту и осуществлять расчёты с «пластика» через виртуальную систему, заметил Юрий Кудряков. QIWI также позволяет переводить деньги на другие электронные кошельки.

Фото © РИА Новости / Кирилл Каллиников

— Особую популярность кошельки завоевали среди фрилансеров, инфобизнесменов, людей, работающих с криптовалютами и интернет-проектами, международными торговыми площадками, а также пользователей онлайн-казино, — рассказал директор по развитию бизнеса «БКС Премьер» Антон Граборов. — Это даёт возможность быстро, очень просто и при желании анонимно завести кошелёк, пополнить его и расплатиться в любой удобной валюте.

Впрочем, у электронных кошельков есть и минусы. Причём немало. Пользователи, не ощущая виртуальные системы расчётов материально, начинают совершать ненужные траты, отметил Юрий Кудряков.

Не все интернет-магазины принимают электронные деньги. Порой клиентам приходится напрягаться, чтобы приобрести понравившуюся вещь. Для совершения покупки с помощью виртуального кошелька у вас обязательно должен быть Интернет или мобильное приложение (смартфон также должен быть подключён к Сети).

— Если вы забудете логин/пароль от кошелька, восстановить их будет проблематично: у виртуальных платёжных систем слабые службы техподдержки, которые отвечают не оперативно, — отметил Юрий Кудряков.

К тому же высока вероятность, что электронный кошелёк может быть взломан. Поэтому, чтобы обезопасить себя, необходимо подобрать к нему сложный буквенно-цифровой пароль, советует Юрий Кудряков.

Знакомимся со списком анонимных платежных систем для осуществления анонимных платежей в интернете

3396 Просмотров У этого поста 19 комментариев

Некоторым пользователям сети интернет, занимающимся каким-либо заработком в интернете требуется совершить или получить анонимный платеж в интернете. Почти все известные платежные системы в настоящее время требуют прохождения полной верификации и не скрывают, что сотрудничают с правоохранительными органами. Но все таки анонимные платежные системы существуют. Их использование также просто, как и известных и популярных электронных кошельков Webmoney или Яндекс Деньги. Список анонимных кошельков для перевода денег будет ниже.

В данной статье я наглядно покажу Вам какими платежными системами следует пользоваться, если Вы желаете, чтобы Ваши платежи в интернете оставались анонимными, с их помощью Вы сможете скрыть, как свои доходы так и расходы. Давайте рассмотрим популярные анонимные платежные системы более подробно и составим небольшую сравнительную таблицу:

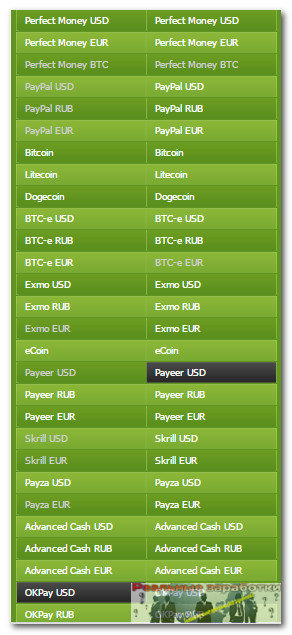

Сравнение анонимных платежных систем

В эту таблицу я собрал список лучших анонимных платежных систем интернета, которые используют многие интернет-сервисы и различные проекты по заработку, они могут сделать Ваши платежи в интернете анонимными. Также абсолютное большинство данных анонимных платежных систем представлена на мониторинге обменных пунктов BestChange . Здесь Вы можете произвести обмен самых разных электронных валют по самому наилучшему курсу:

Просто угадай на Binarium куда пойдет курс Вверх или Вниз. Сделай правильный прогноз и получи до 90% чистой прибыли от ставки. Можно потренироваться на бесплатном демонстрационном счете.

Рекомендую вам сохранить данный мониторинг обменников в своих закладках, так как он обязательно пригодится вам при выводе заработанных средств из различных интернет-проектов по заработку. Для этого в графе Получите просто выберите карту нужного Вам банка.

Список анонимных платежных систем и кошельков для перевода денег

Чуть выше я уже приводил Вам сравнение платежных систем, которые при проведении платежей обеспечивают своим клиентам анонимность. Теперь настало время познакомиться с ними подробнее:

1. Payeer

1. Payeer

Виртуальные кошельки — заведи себе электронные деньги!

Что такое виртуальный кошелёк:

Онлайн кошелек — это электронная платежная система, которой вы пользуетесь в интернете: вам не надо идти на почту и отправлять деньги, а партнёру не надо их ждать по-нескольку дней, а то и недель, он сразу же получает свои деньги. Вы просто сидите дома на компьютере нажимаете кнопки. Также деньги, лежащие в виртуальном кошельке, можно вывести через банковский счет, то есть, если вы заработали в интернете — вы свободно можете получить эти деньги не в электронном, а в материальном виде. Также через электронную платежную систему можно оплачивать мобильную связь, онлайн услуги (игры, скайп), жкх, интернет и многое другое, я бы сказал, абсолютно все. Или можно просто их обналичить.

Ввести деньги в систему можно через банк, карточку системы, терминал Киви и не только.. Проще, правда, заработать в интернете, читайте: как заработать на опросах?

На данный момент электронными деньгами пользуется более 90% интернет пользователей. Самая популярная виртуальная система денег – WebMoney (webmoney.ru), менее удобная и раскрученная — YandexMoney (money.yandex.ru), PayPal, еще есть Либерти, Перфект…

Почему онлайн кошелек Webmoney лучше?

Да по одной причине — им пользуются абсолютно все, то есть передать заработанные деньги не составит труда, а потом и обналичить, через терминалы или пункты обмена. Удобная система: работает и на мобильных устройствах, комиссия вполне приемлемая, каждому потребуется несколько минут, чтобы разобраться что и как устроено, если даже и вы и новичок в данном деле.

Завести (зарегистрировать кошелек) очень просто, а самое главное бесплатно!

Теперь рассмотрим, как зарегистрироваться в системе Вебмани, прежде рекомендую к прочтению: интернет термины для новичков.

Теперь рассмотрим, как зарегистрироваться в системе Вебмани, прежде рекомендую к прочтению: интернет термины для новичков.

Как создать личный кабинет в электронной платежной системе:

Создание кошелька это очень лёгкая и быстрая работа.

1) заходим на сайт www.webmoney.ru;

2) жмём «регистрация»;

3) вводим действительный номер телефона, над которым у вас есть контроль;

4) заполняем действительные данные;

5) дальше подтверждаем свой аккаунт через телефон и электронную почту;

Поздравляем! Вы готовы работать в режиме электронной системы!

Некоторые термины по онлайн кошельку:

WMID – уникальный идентификатор пользователя Web Money, который даётся при регистрации, по этому идентификатору вас могут найти пользователи Web Money. Состоит из 12 цифр. (WMID это не тоже самое, что и номер кошелька)

Номер кошелька – состоит также из цифр, предназначен для получения и отправки внутри системы Web Money денежных средств.

WMR-это рублёвой

WMZ-доллоровый

WME-евро

WMU-гривны

Протекция — когда вы переводите деньги кому то, вы можете использовать протекцию. Это особый код, который должен указать ваш получатель, если он его не укажет, то деньги

вам вернутся, через определенное время.

Скрин выплат — это картинка с приходом денежных средств пользователя (Print Screen). Служит для подтверждения того, что сайт, компания перевела средства — следовательно, она платит, примеры можно посмотреть тут: скрины выплат опросников.

Использование виртуального кошелька Яндекс Деньги.

Хоть и лидирующую позицию в звании: «Какой виртуальный кошелек лучше» занимает ВебМоней, но Yandex Money не уступает… Рассмотрим несколько характерных особенностей системы Яндекс деньги, а также ее преимуществ и недостатков по сравнению с другими системами. Сразу стоит отметить, что в Яндексе все расчеты производятся только в одной валюте: в рублях. Для того, чтобы совершать переводы на сервисы, где используются отличные от рубля валюты, вам придется использовать обменники и платить комиссию за обмен валют. Это весьма серьезный недостаток.

Из преимуществ Яндекса можно выделить возможность достаточно быстрого вывода денежных средств без указания определенных данных. Наиболее удобным способом вывода считается снятие через пластиковые карты VISA или Mastercard. Для того, чтобы перевести деньги на карту, достаточно просто ввести ее номер, после чего (в течение суток) перевод будет совершен.

Если проведем аналогию с платежной системой вебмани, то там для вывода средств на карту нужно получить «Формальный аттестат», указав для этого свои паспортные данные и номер телефона. В этом, конечно, нет ничего страшного, но многие люди не доверяют подобного рода системам, а страх и недоверие мешают им развиваться в интернет-бизнесе.

Стоит отметить и такой момент. Если вы пользуетесь одновременно кошельком вебмани и Яндекс Деньги (некоторые проекты, например, тот же акак, выводят деньги только на Яндекс), то можете привязать Яндекс к вебмани. Для этого, как уже указывалось выше, вам понадобится получить Формальный аттестат. Привязав кошельки, вы сможете беспрепятственно переводить денежные средства с одного на другой. Это очень удобно.

Теперь давайте создадим себе виртуальный кошелек Yandex Money. Делается это очень просто:

1. Переходим на страницу: «Создать Яндекс-кошелек». Перейдите на первую вышедшую страницу и кликните «Создать кошелек»:

2. Вам предложат ввести номер телефона. Введите — это бесплатно. Вы тут же получите смс с кодом, который нужно будет ввести на следующей странице (кликните по кнопке «Продолжить»):

3. Затем подтвердите прочтение правил системы, введите свой емейл и кликните «Открыть кошелек».

Готово! После этого вы сразу же сможете начать пользоваться электронным кошельком и осуществлять любые денежные операции.

Рекомендуем ознакомится:

Давайте проведем опрос, пишите в комментариях ваши отзывы и скажите, какие онлайн кошельки лучше для пользования?

Как сделать электронный кошелек киви, яндекс и вебмани бесплатно

Электронные деньги – простой и удобный способ оплаты товаров и услуг через интернет. Вы можете оплачивать ими услуги, покупать товары, получать оплату за выполненную работу и отправлять деньги на кошельки других людей, не выходя из дома. Какие преимущества вы получите:

- Завести электронный кошелек — дело нескольких минут.

- Это безопасно и не нужно лишний раз пользоваться банковскими картами. Оплачивая покупку электронными деньгами, вы используете только номер кошелька.

- Если вы работаете или планируете работать в интернете, то вам проще и быстрее отправить деньги именно на электронный кошелек. Все биржи и заказчики работают через электронные платежные системы.

- За использование электронного кошелька не нужно платить и его невозможно потерять. Хотя некоторые могут попытаться его украсть – не забывайте о безопасности и не отключайте подтверждение по SMS.

- Если вы забудете данные от входа, сможете их легко восстановить с помощью мобильного телефона или электронной почты.

Также некоторые электронные кошельки поддерживают выпуск пластиковой карты, с помощью которой можно снимать наличные деньги в банкомате любого банка и оплачивать ею покупки через терминалы в магазинах. Ранее мы уже рассказывали, как создать яндекс кошелек. В этой статье подробно разберем, как создать электронный кошелек киви и вебмани бесплатно, и как им пользоваться.

Быстрая навигация:

Все необходимые функции в одном приложении

+355 +1 +376 +1 +1 +54 +374 +297 +61 +43 +994 +973 +880 +1

.Получите 2 бесплатные виртуальные карты

+355 +1 +376 +1 +1 +54 +374 +297 +61 +43 +994 +973 +880 +1

.Цифровой кошелек iCard: часто задаваемые вопросы

+355 +1 +376 +1 +1 +54 +374 +297 +61 +43 +994 +973 +880

.Виртуальную карту кошелька DigiPurseможно использовать в PayPal (обновление: больше нет)

![]() Обновление: Карта Digipurse больше не работает на международных сайтах. Кошелек DigiPurse

Обновление: Карта Digipurse больше не работает на международных сайтах. Кошелек DigiPurse

Union Bank — это еще один способ получить бесплатную виртуальную карту в Индии. Но это удивительно и уникально, потому что виртуальную карту, предлагаемую с DigiPurse, можно использовать как внутри страны, так и за рубежом. Даже на международных порталах, где большинство физических дебетовых карт не работают из-за требований принудительного 3D-кода (или 2FA).

Виртуальную карту DigiPurse можно использовать для покупок в PayPal, Google Play, iTunes, Amazon.com, AliExpress, MailJet или, возможно, на любом другом веб-сайте, о котором вы только можете подумать. Просто везде работает. Если портал поддерживает 3D / 2FA, страница оплаты будет перенаправлена, чтобы запросить то же самое, в противном случае оплата просто пройдет без запроса кода 3D / 2FA.

Как получить виртуальную карту DigiPurse

Вам НЕ нужен счет в Union Bank для использования кошелька DigiPurse. Его можно пополнить с помощью дебетовой карты или интернет-банка любого банка.

Кошелек Union Bank DigiPurse доступен в виде приложения для смартфонов для всех основных платформ, например Android, iOS и Windows Phone.

- Загрузите приложение DigiPurse из соответствующего магазина приложений своей платформы.

- Введите номер мобильного телефона, а затем укажите OTP для проверки.

- Введите личную информацию для завершения регистрации.

- Установить логин и пароль транзакции.

- Загрузите в кошелек не менее 500 фунтов стерлингов с помощью дебетовой карты, NetBanking или IMPS.Первая загрузка не может быть меньше 500 фунтов стерлингов. Загрузка появится в вашем кошельке в течение 24 часов, поэтому необходимо проявить терпение.

- После зачисления нажмите Просмотреть карту и начните использовать карту, где хотите. Для использования в Индии вам необходимо настроить 3D-код Verified by Visa во время 1-й транзакции.

Виртуальная карта Visa для кошелька DigiPurse Wallet — хороший вариант для студентов и фрилансеров, которые не желают поддерживать высокие требования частных банков к среднемесячному балансу.Это также позволяет ограничить расходы и является безопасным вариантом, особенно потому, что с карты можно снимать деньги в международном масштабе без отправки OTP на мобильный телефон.

Обязательно отмените все услуги, на которые вы подписаны. В противном случае поставщик услуг сможет ежемесячно снимать с вашей карты согласованную сумму. Не подписывайтесь и не забывайте.

Другие особенности кошелька DigiPurse

В то время как виртуальная карта является центром притяжения, кошелек DigiPurse от UBI также предлагает ряд других функций.Это включает:

- Оплата счетов по кредитным картам, электричеству, страховке, телефону и т. Д.

- Пополнение карты данных, DTH и предоплаченная мобильная связь

- Отправка денег на DigiPurse других лиц или IMPS / NEFT на банковский счет

- Посмотреть подробную карту выписка

Важно — сохраняйте записи о транзакциях

В отличие от большинства обычных банковских счетов или дебетовых карт, DigiPurse не предоставляет вам подробную историю транзакций, и вы не можете судить, где вы использовали деньги, если не храните заметки о ваших ежедневных транзакциях.Следовательно, если у вас есть функциональный кошелек для цифровых кошельков, обязательно отслеживайте, на что вы тратите свои деньги.

Кроме того, любые кредиты (возврат или возврат) не отображаются в вашей истории транзакций, а вместо этого зачисляются только на баланс вашего кошелька. Это может привести к несоответствию транзакций и баланса кошелька.

.