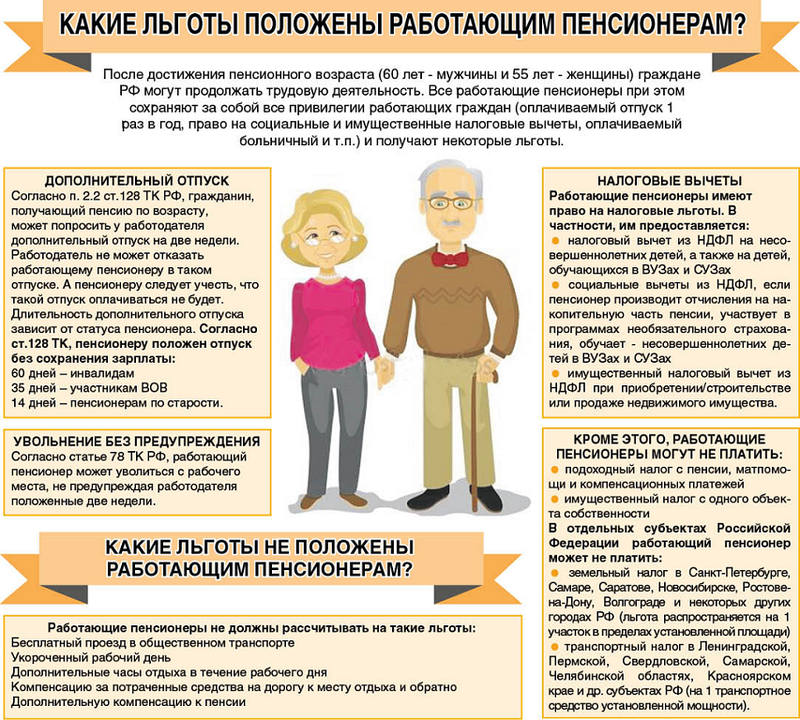

Как рассчитать доход семьи для получения ежемесячного пособия на детей

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

12.08.2021 12:38

Рубрика:

Экономика

Ольга Игнатова

При оформлении новых пособий одиноким родителям и беременным женщинам, которые стали доступны россиянам с 1 июля, учитывается общий доход семьи.

iStock

Как напоминают специалисты отделения Пенсионного фонда России по Владимирской области, общий доход важен для того, чтобы понять, сколько денег приходится в месяц на каждого члена семьи. Для того, чтобы получить право на пособие, доход на человека в семье не должен превышать прожиточный минимум на душу населения в регионе. Например, во Владимирской области он равен — 11 093 рубля. Поэтому размер среднедушевого дохода на каждого члена семьи должен быть меньше этой суммы.

«Сведения о доходах учитываются за 12 месяцев, но отсчет этого периода начинается за 4 месяца до даты подачи заявления. Это значит, что если вы обращаетесь за выплатой в июле 2021 года, то будут учитываться доходы с марта 2020 года по февраль 2021 года, а если в августе 2021 года — с апреля 2020 по март 2021 года», — уточняют специалисты ПФР.

Это значит, что если вы обращаетесь за выплатой в июле 2021 года, то будут учитываться доходы с марта 2020 года по февраль 2021 года, а если в августе 2021 года — с апреля 2020 по март 2021 года», — уточняют специалисты ПФР.

Для того, чтобы определить, имеет ли семья право на выплату, необходимо разделить доходы всех членов семьи за учитываемый год на двенадцать месяцев и на количество членов семьи. Доходы — это не только зарплата. В общий доход семьи входят премии, гонорары, доходы от предпринимательской деятельности, в том числе от работы в качестве самозанятого, пенсии, пособия, стипендии, алименты, выплаты пенсионных накоплений правопреемникам, страховые выплаты, денежное довольствие военнослужащих и сотрудников силовых ведомств, компенсации за исполнение государственных или общественных обязанностей, доходы от ценных бумаг, доходы от продажи и сдачи в аренду имущества, содержание судей, доходы, полученные за пределами РФ, проценты по вкладам.

При назначении выплат также используется комплексная оценка нуждаемости. Это значит, что помимо доходов учитывается и имущество семьи. Тем семьям, у которых есть движимое и недвижимое имущество, необходимое для полноценного существования, выплаты будут назначены при соблюдении других условий. А вот если у семьи несколько дорогих особняков и целый парк элитных дорогих машин, то такая семья вряд ли может казаться нуждающейся.

Это значит, что помимо доходов учитывается и имущество семьи. Тем семьям, у которых есть движимое и недвижимое имущество, необходимое для полноценного существования, выплаты будут назначены при соблюдении других условий. А вот если у семьи несколько дорогих особняков и целый парк элитных дорогих машин, то такая семья вряд ли может казаться нуждающейся.

Помимо комплексной оценки нуждаемости при назначении выплаты используется «правило нулевого дохода». Это значит, что если у взрослых членов семьи нет доходов, то их отсутствие нужно обосновать.

Для подачи заявления для назначения пособия на сайте госуслуг у заявителя должна быть подтвержденная учетная запись. Если ее нет, то обратиться можно лично в клиентскую службу ПФР.

Пенсии и пособияСемья и детиПенсионный фондДекретные и пособия на ребенка

Главное сегодня

В Кремле сообщили, что Путин на Совбезе обсудил теракт в Брянской области

Захарова: Молчание Запада о покушении на Малофеева будет означать поддержку подобных преступлений

«РВ»: Командование ВСУ перебросило под Артемовск бронемашины «Пантера» из ОАЭ

В Белгородской области система ПВО сбила три ракеты

Советник Пушилина Гагин: Украина из-за больших потерь не способна на контрнаступление

Министерство ВС Франции: Первые французские танки прибудут на Украину в ближайшие дни

Сколько денег вам будет нужно на пенсии

Чтобы представить себе жизнь на пенсии, вообразите, что каждый день – выходной / Максим стулов / Ведомости

Долгие годы мы зарабатываем, копим, иногда инвестируем во многом для того, чтобы безбедно встретить старость. Но задумывались ли вы, сколько денег потребуется вам к тому времени, когда вы отойдете от дел, и, следовательно, сколько нужно накопить?

Но задумывались ли вы, сколько денег потребуется вам к тому времени, когда вы отойдете от дел, и, следовательно, сколько нужно накопить?

Обычно оценка расходов человека на пенсии представляется в виде доли от последнего заработка. В США финансовые консультанты традиционно рассчитывают пенсионные планы для клиентов, исходя из 70%. Так называемый коэффициент замещения на уровне 60–70% – это общемировая практика, указывает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. В России коэффициент замещения юридически не закреплен, добавляет он.

Между тем в 2017 г. средняя пенсия в России соответствовала 33,8% средней зарплаты, а после повышения пенсионного возраста коэффициент замещения по планам правительства достигнет 40%.

Однако в действительности расходы неработающего человека могут оказаться гораздо выше не только российских, но и мировых стандартов, выяснили американские исследователи. Будущие траты полезно оценить заранее, чтобы более-менее точно представлять, сколько денег нужно накопить к моменту ухода от дел.

Сплошные выходные

Определить, сколько денег потребуется на пенсии, – нетривиальная задача, указывают Дэн Эриели и Элин Холцуорт, специалисты по психологии и поведенческой экономике Duke University, изучающие пенсионную тему. Отвечая на вопрос, сколько это может быть в процентах от заработка, вы вряд ли будете думать больше минуты, отмечают они. «Но только представьте на секунду, сколько факторов нужно учесть, чтобы прийти к более-менее точному ответу, – например, стоимость жизни в том месте, где вы будете жить на пенсии, расходы на здоровье, размер социальных выплат, инфляция, уровень риска по вашему инвестиционному портфелю и особенно – как вы хотите проводить время на пенсии, – пишут Эриели и Холцуорт в The Wall Street Journal. – Хотите вы прогуливаться в парке или ходить в фитнес-зал? Пить на ужин воду или дорогое вино? Смотреть телевизор или каждую неделю ходить на балет? Если ваши дети живут в другом городе, то сколько раз в год вы намерены к ним приезжать – два или четыре? Как часто вы намерены ходить в кафе и рестораны – один, два или пять раз в неделю? И т. д.».

д.».

Исследователи провели интервью с сотнями американцев разных возрастов, профессий и доходов, спрашивая, в какую долю от текущего заработка они оценивают свои потребности на пенсии. Большинство сразу ответили: около 70%. Но ответы на дополнительные вопросы показали, что люди не сами пришли к этой цифре, а где-то ее слышали во время обсуждений пенсионной темы. «Иными словами, 70% – это общепринятое мнение, – заявляют Эриели и Холцуорт. – И оно ошибочно».

Другой многочисленной группе респондентов они задали конкретные вопросы о том, как люди хотят проводить время на пенсии. Затем оценили эти предпочтения («ценники были умеренными») и посчитали, сколько же понадобится денег (в процентах от зарплаты), чтобы вести желаемый образ жизни. «Результат оказался пугающим – 130%; это означает, что им нужно сберегать на пенсию почти вдвое больше, чем они думали», – сообщают Эриели и Холцуорт.

Они объясняют это следующим образом: «Когда мы работаем (помимо того, что получаем деньги), мы мало тратим. На работе нет времени тратить деньги». Кроме того, в этот период часть наших расходов несет компания-работодатель: за ее счет можно пить кофе и посмотреть мир во время командировок, она может оплачивать сотрудникам мобильную связь и предоставлять соцпакет, покрывающий медицинские расходы и страхование жизни, устраивать вечеринки. Когда же мы тратим деньги? В основном в выходные: идем за покупками, развлекаемся, путешествуем, едим в ресторане. А пенсия – это сплошные выходные: 8–10 часов, которые ежедневно тратились на работу и дорогу, вдруг оказываются свободными, и их ежедневно надо чем-то заполнять.

На работе нет времени тратить деньги». Кроме того, в этот период часть наших расходов несет компания-работодатель: за ее счет можно пить кофе и посмотреть мир во время командировок, она может оплачивать сотрудникам мобильную связь и предоставлять соцпакет, покрывающий медицинские расходы и страхование жизни, устраивать вечеринки. Когда же мы тратим деньги? В основном в выходные: идем за покупками, развлекаемся, путешествуем, едим в ресторане. А пенсия – это сплошные выходные: 8–10 часов, которые ежедневно тратились на работу и дорогу, вдруг оказываются свободными, и их ежедневно надо чем-то заполнять.

Как посчитать расходы

Вместе с финансово-технологической компанией MoneyComb Эриели и Холцуорт провели исследование и выяснили: чтобы примерно оценить свои расходы на пенсии, удобно разложить их на семь категорий – еда, цифровые услуги, расходы на себя и отдых, поездки, развлечения, шопинг, базовые потребности.

Чтобы представить себе жизнь на пенсии, вообразите, что каждый день – выходной, рекомендуют Эриели и Холцуорт. Подумайте, сколько денег вы захотите потратить в каждой категории? Как бы вы хотели провести год? Это не обязательно означает «очень дорого», уточняют исследователи, но помните: чем выше расходы, тем большим придется пожертвовать сегодня для увеличения пенсионных накоплений.

Подумайте, сколько денег вы захотите потратить в каждой категории? Как бы вы хотели провести год? Это не обязательно означает «очень дорого», уточняют исследователи, но помните: чем выше расходы, тем большим придется пожертвовать сегодня для увеличения пенсионных накоплений.

Постарайтесь как можно точно ответить на следующие вопросы, учитывая многие нюансы. Любите ли вы готовить, сколько в среднем тратите на еду, как часто хотите на пенсии посещать кафе и рестораны и в какой ценовой категории? Сколько тратите на цифровые услуги – оплату мобильного телефона, интернета, цифрового телевидения, электронные подписки (вы же не откажетесь от подписки на «Ведомости») и книги? Если рассчитываете жить за городом, понадобится ли вам спутниковое телевидение? Любите ли вы себя баловать и каким образом – почитать книгу на пляже (и где ее взять – купить или в библиотеке) или понежиться в спа? Хотите сидеть дома у телевизора или ходить в театр, на концерты или спортивные мероприятия? Любите ли путешествовать и как часто? По стране на своей машине, за рубеж на самолете первым классом или отправитесь в морской круиз? А может, полетите на частном самолете на свой собственный остров? Любите ли вы дарить родственникам и друзьям подарки? Сколько тратите на одежду, электронику и бытовую технику, товары для дома? И самое неприятное, но необходимое: сколько денег уходит на жилье, налоги, здоровье и прочие базовые потребности? Даже маленькие различия в предпочтениях могут быстро увеличить ваши траты на $20 000 в год, отмечают Эриели и Холцуорт, которые провели расчеты желаемых расходов на пенсии для среднего по выборке респондента с годовым заработком $160 000.

После подсчета будущих трат по отдельным категориям нужно их все сложить, увеличить сумму с учетом прогнозов по инфляции к моменту выхода на пенсию и сравнить со своей зарплатой. Но это еще не все: ежегодный объем трат нужно умножить на количество лет, которые вы можете провести на пенсии. Сейчас средняя продолжительность жизни россиянина – 67 лет, россиянки – 78. В столице, по статистике, живут дольше: 74 и 81 год соответственно. Есть и другие подходы к оценке ожидаемой продолжительности жизни – например, взять возраст главного долгожителя в вашей семье и прибавить 10 лет.

Финансовая подготовка

Но определить, сколько всего денег может потребоваться на безбедную старость, еще не все. Вопрос в том, хватит ли для этого накоплений. Чтобы их увеличить, возможно, придется скорректировать нынешний образ жизни, поняв, от чего вы готовы отказаться на пенсии, а от чего – сейчас. Также надо оценить, какой риск инвестиционного портфеля (если он есть) нужно принять, чтобы достичь новых целей. И еще: поскольку для многих желаемый образ жизни на пенсии может оказаться недосягаемым, лучше уже сейчас быть как можно добрее к своим детям, предупреждают исследователи.

И еще: поскольку для многих желаемый образ жизни на пенсии может оказаться недосягаемым, лучше уже сейчас быть как можно добрее к своим детям, предупреждают исследователи.

Фотогалерея: Что чиновники думают о пенсионной реформе

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьБудет ли достаточно вашего пенсионного дохода?

Сколько вам нужно для выхода на пенсию? И будет ли этого достаточно? Опрос, проведенный Schwab Retirement Plan Services, показал, что средний участник программы 401(k) считает, что для выхода на пенсию им потребуется 1,7 миллиона долларов. Примерно половина опрошенных считают, что они могут достичь своих пенсионных целей. Конечно, многие люди в США не инвестируют достаточно, чтобы достичь этой цели сбережений и дохода, который она приносит. Чтобы узнать, будет ли достаточно вашего пенсионного дохода, вы должны начать с оценки своих пенсионных расходов.

Ключевые выводы

- Чтобы узнать, будет ли у вас достаточный доход на пенсии, начните с оценки ваших расходов на пенсии.

- Правило 4% гласит, что вы, вероятно, можете тратить около 4% своих сбережений каждый год в дополнение к своим пособиям по социальному обеспечению и традиционной пенсии, если она у вас есть.

- Хотя может быть сложно определить, сколько вам нужно, вы можете получить хорошее представление о бюджете, чем ближе вы к пенсионному возрасту.

- Убедитесь, что у вас достаточно средств для покрытия любых дополнительных расходов, таких как ремонт, отпуск и непредвиденные расходы.

- Если вашего пенсионного дохода недостаточно для покрытия ваших расходов, найдите способ увеличить свой доход и сократить расходы.

Нэшвилл: как инвестировать на пенсию?

Пенсионные расходы

Существуют различные формулы для оценки пенсионных расходов, и все они в лучшем случае являются грубыми предположениями. Одним из известных правил является правило 80%. Это эмпирическое правило предполагает, что вам необходимо обеспечить 80% вашего предпенсионного дохода в год на пенсии. Этот процент основан на том факте, что некоторые основные расходы сокращаются после выхода на пенсию, например, поездки на работу и взносы в пенсионный план. Конечно, могут возрасти и другие расходы (например, поездки в отпуск и, что неизбежно, расходы на здравоохранение).

Этот процент основан на том факте, что некоторые основные расходы сокращаются после выхода на пенсию, например, поездки на работу и взносы в пенсионный план. Конечно, могут возрасти и другие расходы (например, поездки в отпуск и, что неизбежно, расходы на здравоохранение).

Многие пенсионеры сообщают, что их расходы в первые несколько лет не только равны, но иногда и превышают расходы, которые они тратили во время работы. Одна из причин этого заключается в том, что у пенсионеров может быть больше времени, чтобы выйти и потратить деньги.

Обычно расходы пенсионеров проходят три этапа:

- Более высокие расходы в начале жизни

- Умеренные расходы в течение длительного периода после этого

- Более высокие расходы в конце жизни из-за расходов на медицинское обслуживание или долгосрочный уход

Многие пенсионеры считают, что они тратят больше всего денег как в первые, так и в последние годы выхода на пенсию.

Уровень жизни

Конечно, будущие расходы трудно предсказать.

Если вы используете это как основу, вычтите все расходы, которые, как вы ожидаете, исчезнут после выхода на пенсию, и добавьте новые. Это даст вам хотя бы приблизительную цифру для работы.

Если вы ожидаете больших счетов (больше поездок, новая кухня), учитывайте и их. То же самое касается любого значительного сокращения расходов, например, если вы планируете уменьшить размер и переехать в менее дорогой дом.

Сколько мне нужно для выхода на пенсию?

Многие финансовые консультанты сводят этот ответ к другому эмпирическому правилу, по крайней мере, в качестве отправной точки: устойчивой скорости снятия средств в размере 4%.

По сути, это сумма, которую вы теоретически можете снять, несмотря ни на что, и при этом ожидать, что ваш портфель прослужит не менее 30 лет. Не каждый эксперт сегодня согласен с тем, что скорость вывода средств в размере 4% является оптимальной, но большинство считает, что вы должны стараться не превышать ее.

Если вы придерживаетесь правила 4%, вот сколько вы можете снимать ежегодно из трех разных заначек:

- 500 000 долларов: 20 000 долларов в год

- 1 миллион долларов: 40 000 долларов в год

- 2 миллиона долларов: 80 000 долларов в год

Чтобы выяснить, какой доход вам понадобится на пенсии, возьмите предполагаемые ежемесячные расходы (убедитесь, что они реалистичны) и разделите это число на 4%. Таким образом, если вы подсчитали, что вам потребуется 50 000 долларов в год для комфортной жизни, вам потребуется 1,25 миллиона долларов (50 000 долларов : 0,04) до выхода на пенсию.

Пенсионный доход

Теперь, когда у вас есть некоторое представление о ваших пенсионных расходах, следующий шаг — посмотреть, будет ли вашего дохода достаточно для их покрытия. Для этого суммируйте доход, который вы ожидаете получить из трех основных источников:

- Социальное пенсионное обеспечение

- Пенсионные планы с установленными выплатами

- Пенсионные сбережения

Социальное пенсионное обеспечение

Если вы работаете и платите в систему социального обеспечения не менее 10 лет и заработали 40 кредитов, вы можете получить прогноз своих пенсионных пособий по социальному обеспечению, используя оценщик пенсионного обеспечения социального обеспечения. Чем ближе вы к пенсии, тем точнее будет оценка.

Чем ближе вы к пенсии, тем точнее будет оценка.

Помните, что чем раньше вы воспользуетесь пособиями, тем меньше вы будете получать ежемесячно. Вы можете выбрать получение пособий уже в возрасте 62 лет или в возрасте 70 лет, после чего у вас больше не будет стимула ждать, поскольку вы получите полную сумму, независимо от возраста 70 лет или старше.

В декабре 2022 года среднее пенсионное пособие по социальному обеспечению составляло 1688,35 доллара в месяц. Максимальная сумма, которую вы можете получать, зависит от вашего возраста, когда вы начнете получать пособия.

На 2023 год максимальные ежемесячные пособия составляют:

- 4555 долларов США, если вы подаете заявление в возрасте 70 лет

- 3506 долларов США в возрасте 66 лет

- 2572 доллара США в возрасте 62 лет

Планы с установленными выплатами

Если вы получаете пенсию от своего нынешнего или бывшего работодателя, администратор плана может дать вам примерную сумму, которую вы получите, когда наступит день.

Если у вас есть супруг(а), вы захотите рассмотреть свой потенциальный доход при различных сценариях, таких как получение пособий в виде совместной ренты и ренты в связи с потерей кормильца, которая продолжает обеспечивать определенный процент ваших пособий вашему супругу, если вы умрете первым. .

Пенсионные сбережения

Пенсионные сбережения включают в себя все, что вы припрятали в своих 401 (k) s, IRA, медицинских сберегательных счетах (HSA) и других счетах, которые вы зарезервировали для выхода на пенсию.

Если у вас есть традиционная IRA или 401 (k), вы должны начать получать требуемые минимальные выплаты (RMD) в возрасте 73 лет (по сравнению с 72 годами в 2022 году и в предыдущие годы). Обратите внимание, что IRA Roth не имеют RMD в течение всей вашей жизни (хотя Roth 401(k)s имеют). Эти RMD будут определять ежемесячный доход, который вы будете получать с этих счетов, когда вам исполнится 73 года. Тем не менее, вы можете начать снимать деньги с IRA или 401 (k) уже в возрасте 59 лет. ½ без штрафа.

½ без штрафа.

Ваша личная прибыль

Но если кажется, что вы потерпите неудачу, вам, возможно, придется внести некоторые коррективы и найти способы увеличить свой доход, снизить расходы или и то, и другое. Например, вы можете:

- Поработать еще несколько лет, если есть возможность

- Увеличьте часть своей зарплаты, которую вы откладываете на пенсию

- Принять более агрессивную инвестиционную стратегию

- Сократите ненужные расходы (всегда хороший выбор)

- Сокращение до меньшего, более доступного дома

Чем раньше вы займетесь математикой, тем больше времени у вас будет, чтобы цифры работали в вашу пользу.

Сбережения против инвестиций

Сбережения часто приводят к более низким доходам и остаткам на пенсионных счетах, чем инвестиции.

С другой стороны, инвестирование осуществляется с учетом долгосрочных целей. Когда вы инвестируете деньги, вы потенциально можете получить более высокую долгосрочную прибыль, но с большим риском. Ключ в том, чтобы найти баланс между риском и прибылью, исходя из вашей терпимости к риску и временного горизонта.

Сберегательные ставки: чего достаточно?

Хотя иметь сумму в долларах в качестве долгосрочной цели сбережений — это хорошо, полезно сосредоточиться на том, сколько вы должны откладывать каждый год.

Около 10% — исторически рекомендуемая норма сбережений. Шваб уточняет это, говоря, что если вы начинаете в возрасте 20 лет, вы можете комфортно уйти на пенсию с нормой сбережений от 10% до 15%. Вот как может разыграться несколько сценариев для будущего пенсионера.

Ставка пенсионных сбережений 5%

Предположим, что Бет, 30 лет, зарабатывает 40 000 долларов США в год и ожидает ежегодного повышения на 3,8 % до выхода на пенсию в возрасте 67 лет. ее пенсионные отчисления.

При ставке отчислений 5% на протяжении всей трудовой жизни Бет к 67 годам накопит 166 770 долларов. и 6% возврата инвестиций) значительно ниже нормы.

Чтобы соответствовать 85% своего предпенсионного дохода в размере 153 167 долларов после выхода на пенсию, Бет нужно накопить 1,95 миллиона долларов к 67 годам для достижения своих целей. К сожалению, 5-процентная норма сбережений не дает ее сбережениям даже 10% средств, которые ей понадобятся. 5-процентной ставки пенсионных накоплений недостаточно.

10% и 15% сберегательные ставки

При сохранении вышеприведенных предположений о ее зарплате и ожиданиях норма сбережений в размере 10% дает Бет 313 142 доллара в возрасте 67 лет. Ее прогнозируемые потребности остаются прежними и составляют 1,95 миллиона долларов. Таким образом, даже при норме сбережений 10% Бет упускает сумму своих предпочтительных сбережений.

Таким образом, даже при норме сбережений 10% Бет упускает сумму своих предпочтительных сбережений.

Даже если Бет поднимет норму своих сбережений до 15%, она не достигнет суммы в 1,95 миллиона долларов. Прибавляя ожидаемую сумму социального обеспечения в размере 3 808 долларов в месяц (всего 665 440 долларов на 15 лет), ее пенсионные сбережения составят 1,2 миллиона долларов, что составляет около 750 000 долларов.

Означает ли это, что люди, которые не откладывают 15% или более своего дохода, будут обречены на несоответствующую норме пенсию? Не обязательно — ключ в том, чтобы увеличивать свой вклад по мере увеличения вашего дохода. Если вы ведете консервативный образ жизни и увеличиваете свои взносы в пенсионный план и основную сумму инвестиций по мере того, как ваш доход со временем растет, вы можете увеличить свои шансы на достижение пенсионных целей.

Консервативные предположения

Как и в случае любого будущего прогнозного сценария, мы сделали некоторые предположения. Доходность инвестиций может быть выше 6% в год. Бет может жить в районе с низкой стоимостью жизни, где жилье, налоги и расходы на проживание ниже среднего показателя по США. Ей может понадобиться менее 85% ее предпенсионного дохода, или она может выбрать работу до 70 лет. Ее зарплата может расти быстрее или медленнее, чем 3,8% в год.

Доходность инвестиций может быть выше 6% в год. Бет может жить в районе с низкой стоимостью жизни, где жилье, налоги и расходы на проживание ниже среднего показателя по США. Ей может понадобиться менее 85% ее предпенсионного дохода, или она может выбрать работу до 70 лет. Ее зарплата может расти быстрее или медленнее, чем 3,8% в год.

Все эти оптимистичные возможности приведут к увеличению пенсионного фонда и снижению расходов на жизнь после выхода на пенсию. Следовательно, в лучшем случае Бет могла бы откладывать менее 15% и иметь достаточные сбережения для выхода на пенсию.

Что делать, если первоначальные предположения слишком оптимистичны? Более пессимистичный сценарий предполагает, что выплаты по социальному обеспечению могут быть ниже, чем сейчас. Или Бет может не продолжать двигаться по той же положительной финансовой траектории.

В качестве альтернативы Бет может жить в Чикаго, Лос-Анджелесе, Нью-Йорке или другом регионе с высокой стоимостью жизни, где расходы намного выше, чем в остальной части страны. С этими более мрачными гипотезами даже 15-процентной нормы сбережений может быть недостаточно для комфортной пенсии.

С этими более мрачными гипотезами даже 15-процентной нормы сбережений может быть недостаточно для комфортной пенсии.

Оценка ваших потребностей

Если вы достигли середины карьеры, не сберегая столько, сколько, согласно этим цифрам, вы должны были откладывать, важно с этого момента планировать дополнительные сбережения или потоки доходов, чтобы компенсировать дефицит.

В качестве альтернативы вы можете запланировать уйти на пенсию где-нибудь с более низкой стоимостью жизни, чтобы ваши деньги продержались дольше. Вы также можете планировать работать дольше, что увеличит ваши пособия и заработок Social Security. И помните, ваше пособие по социальному обеспечению будет выше, если вы дождетесь полного пенсионного возраста, чтобы получить его. И будет еще выше, если отложить до 70 лет.

Если вы ищете единственное число, которое станет вашей целью пенсионного накопления, существуют рекомендации, которые помогут вам установить его. Некоторые консультанты рекомендуют откладывать в 12 раз больше вашей годовой зарплаты. Согласно этому правилу, 66-летнему человеку, зарабатывающему 100 000 долларов в год, на пенсии потребуется 1,2 миллиона долларов. Но, как показывают предыдущие примеры — и учитывая, что будущее неизвестно — идеального процента пенсионных сбережений или целевого числа не существует.

Согласно этому правилу, 66-летнему человеку, зарабатывающему 100 000 долларов в год, на пенсии потребуется 1,2 миллиона долларов. Но, как показывают предыдущие примеры — и учитывая, что будущее неизвестно — идеального процента пенсионных сбережений или целевого числа не существует.

Каков средний баланс 401(k) для 65-летнего человека?

По данным Vanguard, средний баланс для лиц в возрасте 65 лет и старше в 2021 году составлял 283 439 долларов для участников без кредитов.

Достаточно ли 1,5 миллиона долларов, чтобы выйти на пенсию в 65 лет?

В зависимости от ваших целей и планов выхода на пенсию 1,5 миллиона долларов достаточно, чтобы снимать 60 000 долларов в год в течение 25 лет.

Что получает обычный человек, когда выходит на пенсию?

Если средний возраст выхода на пенсию составляет 65 лет, средний человек имеет на своем счету 283 439 долларов на момент выхода на пенсию.

Итог

Очевидно, что планирование выхода на пенсию — это не то, что вы делаете незадолго до того, как перестанете работать. Скорее, это процесс на всю жизнь. За годы работы ваше планирование пройдет ряд этапов. Вы будете оценивать свой прогресс и цели и принимать решения, чтобы обеспечить их достижение.

Скорее, это процесс на всю жизнь. За годы работы ваше планирование пройдет ряд этапов. Вы будете оценивать свой прогресс и цели и принимать решения, чтобы обеспечить их достижение.

Успешный выход на пенсию зависит не только от вашей способности экономить и разумно инвестировать, но и от вашей способности планировать. Какой доход вам понадобится на пенсии, трудно узнать и сложно спланировать. Но одно можно сказать наверняка. Гораздо лучше быть слишком подготовленным, чем пускать его в ход.

Стратегии выхода на пенсию с низким доходом

Допустим, вы не доживаете до пенсии со всеми деньгами, которые вы должны были накопить, и в конечном итоге получаете низкий доход на пенсии. Хотя фондовый рынок был очень успешным для многих, последние несколько десятилетий не обошлось без финансовых потрясений.

Многие домохозяйства ощутили на себе последствия финансового кризиса 2007–2008 годов и Великой рецессии. Люди, достигшие пенсионного возраста, думали, что у них все в порядке, пока финансовые рынки не рухнули, уничтожив большую часть их пенсионных накоплений. Многие выздоровели, но для других время было катастрофическим. Сейчас мир столкнулся с новым кризисом. Экономический кризис и изоляция потрясли фондовый рынок, миллионы людей лишились работы и изолировали многих американцев, особенно пожилых людей, которые более уязвимы к серьезным последствиям, если они заболеют.

Многие выздоровели, но для других время было катастрофическим. Сейчас мир столкнулся с новым кризисом. Экономический кризис и изоляция потрясли фондовый рынок, миллионы людей лишились работы и изолировали многих американцев, особенно пожилых людей, которые более уязвимы к серьезным последствиям, если они заболеют.

Key Takeaways

- Пожилые люди с более низкими доходами имеют ряд финансовых возможностей для помощи при выходе на пенсию.

- Такие программы, как Medicare, Social Security, продовольственные талоны, Medicaid и Supplemental Security Income (SSI), доступны тем, кто соответствует требованиям.

- Пожилые люди с более низкими доходами иногда могут получить помощь с профессиональной подготовкой, жильем, налоговыми льготами и юридическими услугами.

- Многие программы, доступные для пожилых людей, осуществляются на уровне штата и на местном уровне.

- Выращивание овощей и приготовление пищи в домашних условиях может значительно снизить расходы на питание.

Понимание низкого дохода на пенсии

Сколько людей доживают до пенсии с низким доходом? Национальный совет по проблемам старения отслеживает экономическую безопасность пожилых людей и обнаруживает, что 15 миллионов американцев старше 65 лет живут за чертой бедности, составляющей 25 760 долларов в год. Миллионы пожилых людей экономически незащищены, поскольку они борются с такими проблемами, как неадекватное питание и стремительно растущие расходы на здравоохранение.

Если у вас или у вашего близкого человека недостаточно денег для удовлетворения основных потребностей, вам нужно знать о программах, которые могут предоставить пенсионную помощь. В то же время, когда самые неотложные потребности удовлетворены, также имеет смысл отступить и подумать о следующих шагах.

Закажите копию печатного издания Пенсионного руководства Investopedia, чтобы получить дополнительную помощь в составлении наилучшего плана выхода на пенсию.

Программы, которые вы знаете

Вы, вероятно, знакомы с рядом следующих программ, которые помогают пенсионерам с низким доходом.

Социальное обеспечение

На протяжении всех лет своей работы вы платили в фонд социального обеспечения. По состоянию на август 2021 года средний пенсионер получил пособие в размере 1 437,55 долларов США. Если ваш супруг скончался или вы стали инвалидом, вы также можете претендовать на пособие. Для многих социальное обеспечение является краеугольным камнем их дохода, но оно не должно быть основным источником дохода.

Медикэр

Вы платили в Medicare в течение своих рабочих лет так же, как и в Social Security. Вы должны получать льготы по Части A бесплатно. Страховые взносы для Частей B и C будут различаться. Часть D, более известная как часть рецептурного покрытия, имеет субсидию для малоимущих под названием Extra Help.

Дополнительная помощь

Пожилые люди, получающие покрытие Medicare Part D, могут получать помощь в рамках плана Extra Help на сумму около 5000 долларов США в год. Супружеские пары, живущие вместе, должны иметь совокупную стоимость не более 29 520 долларов США, а одинокие люди должны иметь не более 14 790 долларов США, чтобы претендовать на участие в этом плане.

Медикейд

Медикейд, а не Медикэр, — это то место, куда вы обращаетесь, если вам нужна помощь в оплате медицинских расходов. Программа обеспечивает покрытие для «детей, беременных женщин, родителей, пожилых людей и лиц с ограниченными возможностями», при условии, что ваш доход не превышает определенных пределов. Вы можете одновременно получать льготы Medicare и Medicaid.

Продовольственные талоны

Пожилые люди имеют право на участие в программе талонов на питание, которая теперь называется Программой дополнительной продовольственной помощи (SNAP). Вы должны подать заявление в штате, в котором вы живете, и соответствовать определенным критериям дохода и ресурсов.

Дополнительный социальный доход (SSI)

SSI не является социальным обеспечением. Вместо этого это программа государственной помощи, которая предоставляет помощь престарелым, слепым или инвалидам, предназначенную для удовлетворения основных потребностей, таких как еда, одежда и кров.

Другие программы для пенсионеров

Преимуществаcheckup.org — это веб-сайт, спонсируемый Национальным советом по проблемам старения, который содержит информацию о более чем 2500 государственных и частных программах помощи для взрослых старше 55 лет, включая питание, юридические услуги, жилье и образование. Заполните короткую форму, и на сайте будет список всех программ, которые могут вам подойти.

Министерство здравоохранения и социальных служб США спонсирует сайт Eldercare, аналогичный вышеуказанному. Введите свой город или почтовый индекс, и сайт вернет доступные вам местные программы помощи.

Министерство сельского хозяйства США управляет Программой дополнительных пищевых продуктов (CSFP). Подобно продовольственным талонам, эта программа доступна для людей старше 60 лет и осуществляется на уровне штата.

Существует также ряд программ, которые помогают пожилым людям позволить себе интернет-услуги, если они недоступны по цене, как это может быть, особенно в сельской местности. Ваш местный провайдер может даже предложить один из этих планов.

Ваш местный провайдер может даже предложить один из этих планов.

Налоговые льготы

Пожилые люди могут иметь право на налоговые льготы — часто налоги на имущество или недвижимость, сборы за лицензию на транспортное средство и сборы за твердые отходы. Могут применяться определенные пределы дохода, и в каждом штате действуют различные законы и квалификационные требования. Вы также можете подать заявление на получение федерального налогового кредита, если ваш доход падает ниже определенного уровня.

Юридические услуги

Многие адвокаты и практики предоставляют юридические услуги пожилым людям бесплатно или со скидкой.

Профессиональное обучение

Министерство труда США управляет Программой трудоустройства пожилых людей на общественные работы (SCSEP), программой, которая обеспечивает обучение и трудоустройство на неполный рабочий день для людей в возрасте 55 лет и старше при определенных пределах дохода. Работа оплачивает минимальную заработную плату, но служит способом обеспечить обучение, которое может привести к лучшей работе в будущем.

Корпус

Ваучерная программа выбора жилья (HCVP) предлагает помощь всем, кто проживает в определенных домах, находящихся в ведении местных агентств государственного жилья. Ваучеры основаны на доходах и часто имеют длинный список ожидания (от двух до пяти лет). В вашем местном органе власти есть все подробности.

Коммунальные услуги

Многие коммунальные предприятия по всей стране предоставляют программы помощи пожилым людям, которые не могут позволить себе оплачивать счета за коммунальные услуги. Свяжитесь с вашей коммунальной компанией и узнайте, есть ли у нее программа помощи. Если нет, компания может предложить другие способы снизить ваши счета за коммунальные услуги.

Недорогой образ жизни

Меньше тратить не только на государственные или частные программы, и вы можете получить массу удовольствия. Теперь у вас есть время понюхать розы и даже вырастить их — в собственном саду или общественном саду, если он есть в вашем городе, вместе с овощами, конечно. И эти овощи могут заменить часть того, что вы покупаете в супермаркете.

И эти овощи могут заменить часть того, что вы покупаете в супермаркете.

Сертифицированный диетолог Дженни МакГрутер услужливо объясняет в своем блоге NourishedKitchen.com, как она получает четыре семейных обеда по цене одного бройлерного цыпленка. Так что приступайте к совершенствованию своих кулинарных навыков или изучению новых, потому что отказ от еды на вынос и ресторанных блюд может сэкономить вам много денег.

Если вы живете рядом с университетом, у вас есть время ходить на бесплатные концерты, которые должен дать каждый студент-музыкант, чтобы получить высшее образование. Это много музыки. Некоторые волонтерские программы включают обед для волонтеров, и это хороший способ познакомиться с новыми людьми в вашем сообществе, даже если вы не переезжали после выхода на пенсию.

Будучи пожилым человеком, вы окружены скидками на такие вещи, как транспорт и развлечения, в том числе многие предложения, о которых вы могли не знать.

Лучшее упражнение, если вы можете с ним справиться, — это ходьба, и все, что вам нужно, — это подходящая обувь.